Аналитика: Офисная недвижимость. Москва. Июль 2019

- Главным событием квартала стал Московский Урбанистический Форум. Москва планирует и строит новые объекты во всех сегментах недвижимости. Многофункциональные проекты становятся наиболее эффективным типом застройки.

- Рынок приходит к балансу со стабильными темпами нового строительства и объемом сделок.

- Сделки предварительной аренды возвращаются на рынок после 5-летнего перерыва. Недостаток консолидированных блоков в существующих зданиях компенсируется предложением в строящихся и планируемых объектах.

Возвращение договоров предварительной аренды

Арендаторы отреагировали на недостаток консолидированных офисных блоков появлением договоров предварительной аренды в строящихся и планируемых объектах. Несмотря на то, что на рынок выводятся новые объекты, уровень вакансии остается стабильным.

Новое строительство

Девелоперы почувствовали уверенность на стабилизирующемся рынке – строительная деятельность активизировалась. В ближайшие годы новое строительство будет оставаться на уровне 300-350 тыс. кв. м.

В первом полугодии 2019 года было введено 7 объектов или 120 тыс. кв. м офисных площадей (4 из которых во 2 квартале - 92 тыс. кв. м), что сопоставимо с объемом нового строительства за весь прошлый год (127 тыс. кв. м). Крупнейшим открытием 2 квартала стал бизнес центр класса А - Искра-Парк (62 тыс. кв. м). Первый крупный офисный объект (более 30 тыс. кв. м) за последние полтора года. На рынке снова появляются необходимые крупные блоки в пределах МКАД.

Продолжает активно развиваться северо-западное направление. Здесь расположено более 70% нового строительства в 2019 году. В 2019 году новое строительство офисной недвижимости увеличится более, чем в два раза относительно 15-летнего антирекорда прошлого года и составит порядка 350 тыс. кв. м.

В 2019 – 2021 гг. будет введено 900-950 тыс. кв. м офисной недвижимости, из них около 600 тыс. кв. м будет составлять класс А.

Спрос

В 1 полугодии 2019 года уровень спроса остается на уровне 2018 года. Значительную долю в общей структуре спроса составляют сделки предварительной аренды. Активное развитие коворкингов делает данный сегмент одним из наиболее заметных в структуре спроса.

Снижения спроса после рекордного 2018 года не произошло. Объем спроса в 1 полугодии 2019 года сравним с аналогичным показателем 2018 года, 962 тыс. кв. м и 950 тыс. кв. м, соответственно. Уровень спроса в том числе поддерживается ростом количества договоров предварительной аренды.

Ввиду ограниченного предложения качественных крупных блоков в востребованных объектах, арендаторы все чаще рассматривают опцию заключения договоров предварительной аренды в строящихся или планируемых объектах.

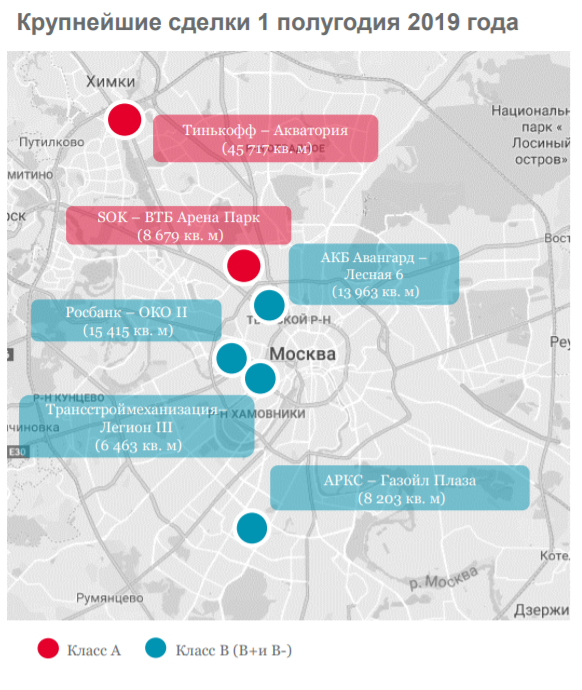

Крупнейшими сделками сегмента являются ПАО «Росбанк» в БЦ ОКО II и АО «Тинькофф Банк» в БЦ Акватория. Это объясняет рост доли сделок площадью более 3000 кв. м с 17,2% в 2018 году до 26% в первом полугодии 2019 года.

Благодаря развитию коворкингов операторы гибких рабочих пространств становятся одними из наиболее активных игроков по доле заключенных сделок (6,4%). Однако бессменным лидером по-прежнему являются компании банковского и финансового сектора, которые превышают этот показатель почти в 5 раз (31%). Сделки строительных и IT-компаний составили 4,7% и 3,9% от общего числа сделок соответственно.

Предложение свободных офисных площадей

В начале года уровень вакансии вырос, что связано с отложенным эффектом выхода на рынок помещений после рекордно высокого объема сделок во втором полугодии 2018 года, и зафиксировался на этом уровне по итогам полугодия. Несмотря на возросшие объемы нового строительства, здоровый спрос удерживает вакансию на уровне ~11%.

Уровень вакансии продолжает расти с конца 2018 года, несмотря на здоровый спрос со стороны арендаторов. В конце 2 квартала 2019 года уровень вакансии составляет 11,2% (класс А – 13,3%, класс В – 10,5%), что на 1,3 п.п. больше, чем в конце 2018 года, когда мы наблюдали рекордное количество сделок на рынке. Увеличение вакансии связано со стабилизацией уровня спроса и возросшим уровнем нового строительства (за первое полугодие было введено 90% объема нового строительства за весь прошлый год). Несмотря на поддержание текущего уровня строительства в ближайшие 3 года, новые площади будут заполняться арендаторами. Уровень вакансии будет держаться на уровне ~11%. Центр и западное направление остаются самыми популярными при выборе офиса. Максимальное количество сделок было заключено в этих районах.

Уровень вакансии в Новой Москве продолжает постепенное снижение. Арендаторы используют возможности арендовать качественные офисы по ставкам ниже, чем в Центральном Деловом Районе.

Поглощение

Освободившиеся после рекордного объема спроса офисные площади вышли на рынок в начале 2019 года. В 1 полугодии 2019 года площади начали абсорбироваться. По итогам года, мы ожидаем что поглощение вернется в положительную зону. В ближайшие годы поглощение будет оставаться положительным.

Поглощение – показатель, отражающий разницу между площадями, занятыми на начало и конец периода. Положительное поглощение означает, что с рынка «выбираются» дополнительные вакантные офисные площади. Отрицательное поглощение отображает обратное - освобождение дополнительных офисных площадей, которые совместно с новым строительством формируют вакансию.

Ставка аренды

Ставки аренды продолжают расти. Влияние на рост оказало удорожание класса В, начавшееся в конце 2018 года. Однако, в классе А рост ставки сдерживался в первом полугодии сделками предварительной аренды, которые традиционно закрываются по ставкам ниже рыночных.

С начала 2019 года мы наблюдаем рост средней арендной ставки на качественные офисные площади. По состоянию на июль 2019 г. рост составил 3,5 п.п. относительно показателя 2018 года.

Средневзвешенный долларовый эквивалент ставок аренды в классе А по состоянию на июль 2019 года составляет $429 за кв. м в год (27 855 руб. за кв. м в год). Средневзвешенный рублевый эквивалент ставок по сделкам аренды в классе В – 15 945 руб. за кв. м в год ($245 за кв. м в год).

Средняя ставка продолжит расти на 4-6% в год в ближайшие годы.

Источник: Департамент аналитики и исследований Cushman & Wakefield

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

-

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.