Обзор рынка офисной недвижимости Москвы за 2018 год

Формирование новой реальности завершилось

Сформировавшаяся конъюнктура офисного рынка предполагает стабильные объемы строительства, небольшую положительную абсорбцию и умеренный рост арендной ставки на уровне индексации. В реальном исчислении ставки будут стабильны.

Новое строительство

На рынке зафиксирован 15-ти летний антирекорд по вводу новых офисных площадей. В ближайшие годы уровень строительства будет стабильным.

Рекорд низкого объема нового строительства превзошел ожидания. Вместо планируемых 200 тыс. кв. м новое строительство 2018 года составило всего 133 тыс. кв. м. В 4 квартале 2018 года было введено лишь одно офисное здание - БЦ Амальтея (класс А). Таким образом, новое строительство 4-го квартала составило 31 тыс. кв. м. Строительная активность была распределена по всему городу – примерно одинаковое количество квадратных метров было построено в традиционных деловых субрынках в центре города и за пределами ТТК. При этом, площадь большинства новых зданий не превышает 20 тыс. кв. м. Исключение составили БЦ Новион и Амальтея (22 тыс. кв. м и 31 тыс. кв. м, соответственно). Несмотря на то, что в 2019 году к вводу в эксплуатацию заявлено 400 тыс. кв. м, по нашим оценкам новое строительство будет гораздо скромнее (150-200 тыс. кв. м). Крупнейшим станет объект класса А - Искра Парк, с офисной арендуемой площадью 50 тыс. кв. м. Объекты нового строительства будут равномерно распределены по Москве, крупнейшие из них будут построены за пределами ТТК.

Спрос

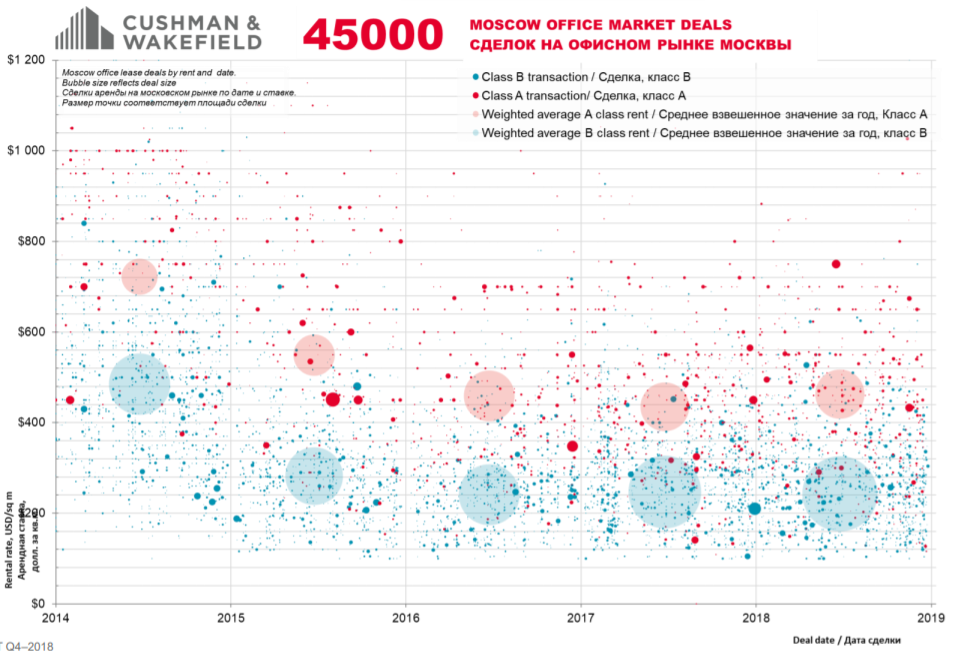

2018 год побил исторический рекорд по объему сделок. К концу года традиционно наблюдался рост активности арендаторов.

В четвертом квартале объем сделок составил 640 тыс. кв. м. Значительный скачок роста произошел за счет увеличения спроса в классе В, спрос на класс А продолжает умеренный рост. Самыми активными индустриями в 2018 году по количеству сделок являются Банки и финансы (12%), ИТ и компьютеры (9%), Розничная торговля (8%). Основной спрос по закрытым сделкам пришелся на блоки менее 2 тыс. кв. м, и лишь 30% спроса – на блоки более 2 тыс. кв. м. Вместе с тем на рынке наблюдается локальный дефицит крупных консолидированных блоков в центре города. Мы ожидаем снижение спроса в 2019-2020 гг. в связи с принимаемыми сейчас государственными решениями по увеличению налоговой нагрузки на бизнес, консервативными прогнозами развития экономики и новым циклом рынка офисной недвижимости в целом. Тем не менее, показатель останется на естественном для рынка уровне - 1,6-1,8 млн кв. м. В среднесрочной перспективе к 2022 году спрос снова выйдет на уровень 2017-2018 гг.

Стабильно положительное поглощение

В течение 2018 года лучшие предложения вакантных площадей «выбирались» с рынка. В 2019 году арендаторы вряд ли будут уменьшать свои площади, таким образом, на фоне низкой строительной активности и стабильно высокого спроса чистое поглощение будет оставаться положительным.

Поглощение – показатель, отражающий разницу между площадями, занятыми на начало и конец периода. Положительное поглощение означает, что с рынка «выбираются» дополнительные вакантные офисные площади. Отрицательное поглощение отображает обратное - освобождение дополнительных офисных площадей, которые совместно с новым строительством формируют вакансию.

Предложение свободных офисных площадей

На фоне рекордно высокого спроса и низкого объема нового строительства, вакансия снизилась на 1,8 п.п. с конца 2017 года и составила 10,4% в 4 кв. 2018 года. В ближайшие годы уровень вакансии будет оставаться на уровне, сравнимом с 2018 годом.

Тренд на снижение уровня вакансии, начавшийся в 2017 году, наблюдался весь прошлый год. По данным на конец 2018 года уровень вакансии составил 10,4%. Данное снижение вызвано главным образом уменьшением вакансии в офисных пространствах класса А за пределами Садового кольца. В то время как в историческом центре Москвы уровень вакансии постепенно растет.

Начиная с 2015 года вакансия в классе А постепенно уменьшается от первого квартала к последнему, в целом, снижаясь последние 4 года схожими темпами. В классе В уровень вакансии последние 2 года стабилен. В 2018 году Центр и Западное направление были самыми популярными при выборе офиса. Уровень вакансии в Москве снижался за счет высокого спроса на площади в таких субрынках как: Центральный Деловой, Сити, Юго-Западный и Северо-Западный. Самое заметное снижение уровня вакансии произошло в таких субрынках как: Кутузовский, Белорусский и Басманный. Ввиду недостатка предложения больших блоков в центре, арендаторы также уделяют больше внимания вариантам размещения в БЦ между ТТК и МКАД.

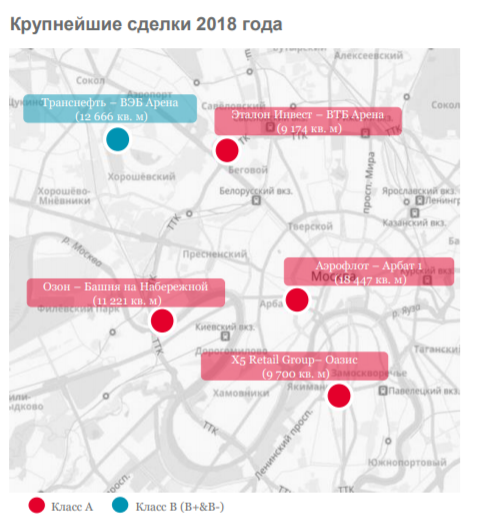

Сделки аренды в Москве

Ставки аренды

Ставки аренды продолжают расти. Уровень ставок аренды на офисные помещения в Москве в 2018 году в среднем по рынку вырос на 5% относительно 2017 года. Большое влияние на рост оказало удорожание класса А в центре Москвы в пределах Садового кольца.

Средневзвешенный долларовый эквивалент ставок аренды в классе А по состоянию на конец 2018 года составляет $454 за кв. м в год (28 177 руб. за кв. м в год). Средневзвешенный рублевый эквивалент ставок по сделкам аренды в классе В – 15 030 руб. за кв. м в год ($238 за кв. м в год). Средняя ставка продолжит расти на 4-6% в год в ближайшие годы.

Источник: Департамент аналитики и исследований Cushman & Wakefield

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

-

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.